本文來自微信公眾號:一德菁英匯

2025年開年持續上漲,紐期金再度創下了曆史新高2973美元,進一步逼近了3000美元整數關口,業內看漲聲空前一致。但回顧曆史上金價前兩輪“破千”之旅卻非坦途,突破後均麵臨一定波折和反複。下文中我們將按照時間順序進行梳理,以期對後續行情提供一定借鑒意義。

01

“三顧茅廬”站穩1000美元

1. 第一次衝擊1000美元:超常規降息應對次貸危機

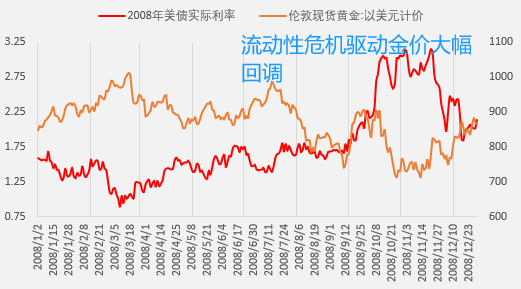

2007年以來,美國房地產泡沫破裂,次貸危機爆發,股市債市出現暴跌,並蔓延至歐洲、日本等主要金融市場。同年9月,美聯儲為應對危機開始了降息,金價加速上行開啟了首次破千行情。至2008年3月18日,美聯儲第二次宣布降息75基點後,紐期金順勢越過1000美元整數關口最高上達1034美元。隨後在降息幅度開始收窄、次貸危機升級至金融危機後金融市場流動性恐慌驅動金價快速下挫至同年10月的低點682美元,跌幅高達34%,首次衝擊1000美元未果後反噬比較明顯。

圖 1:2008年流動性危機驅動金價首度破千後回調(資料來源:wind,一德宏觀戰略部)

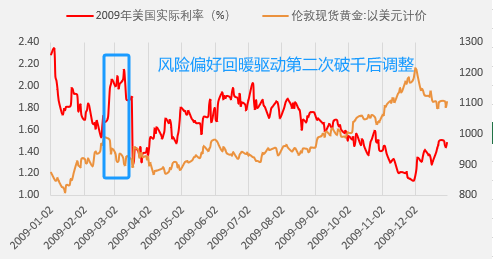

圖 2:2009年風險偏好回升驅動金價第二次破千後調整(資料來源:wind,一德宏觀戰略部)

圖 2:2009年風險偏好回升驅動金價第二次破千後調整(資料來源:wind,一德宏觀戰略部)

2. 第二次衝擊1000美元:量化寬鬆初登場

金融危機全麵爆發後,流動性衝擊下全球央行聯袂救市,2008年11月,美聯儲率先實行了量化寬鬆政策,對降低市場長期利率,穩定資產價格,推動經濟複蘇具有明顯效果,量價齊寬背景下金價迅速止跌,並於2009年2月再度上衝1006美元的次高點。隨後,受市場風險偏好改善影響連續兩個月小幅回踩至4月低點865美元,跌幅14%,第二次衝擊1000美元從而宣告失敗。

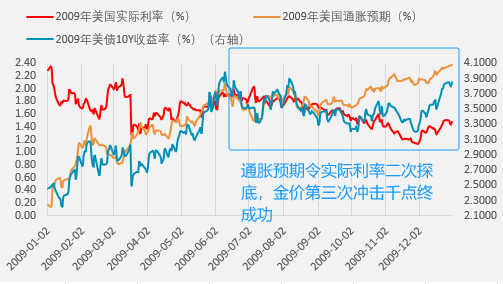

圖 3:2009年通脹預期走強實際利率二次探底驅動金價第三次破千成功(資料來源:wind,一德宏觀戰略部)

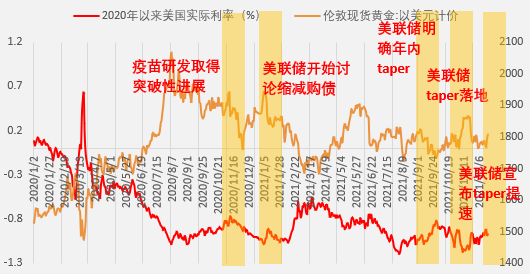

圖 4:2020-2021年疫情不確定性降低、美聯儲taper預期增強令2000美元得而複失(資料來源:wind,一德宏觀戰略部)

3. 第三次衝擊1000美元:通脹預期抬升助推實際利率二次探底

2009年下半年以來,經濟企穩複蘇隨著美國就業市場低迷而蒙上了陰影,市場對經濟二次探底預期持續加強,在此過程中,充裕流動性令推送資產價格帶動通脹預期持續修複,實際利率完成二次探底,在此基礎上,金價於同年9月第三次衝擊1000美元終告成功。

02

“四渡赤水”將2000美元踩在腳下

1. 第一次衝擊2000美元:無限量化寬鬆拯救世界

2020年,肆虐全球的新冠疫情令經濟雪上加霜。為了應對股市下跌和金融市場流動性風險,美聯儲采取了有史以來最為寬鬆的貨幣政策:3月3日,率先采用“超常規降息”方式宣布降息50基點;3月16日,“超常規降息”方式連續第二次使用,並將利率下調100基點至0-0.25%水平,同時宣布推出7000億美元量化寬鬆計劃;3月23日,則將量化寬鬆計劃調整為不限量QE。此外,還增加了隔夜回購操作規模,下調超額存款準備金率,與多國央行開展貨幣互換,為居民和企業提供萬億美元規模的貸款等等。隨著一攬子貨幣、財政紓困政策的推出,利率水平持續位於低位,通脹預期緩慢修複下,實際利率水平下滑更快,這推動黃金加速上行,首次突破2000美元創下2089美元曆史新高。隨後在疫苗研發取得突破性進展令疫情不確定性降溫、經濟複蘇推動美聯儲釋放Taper預期等消息影響下開始回調,最低下行至2021年3月的1673美元,跌幅為20%,首次衝擊2000美元無功而返。

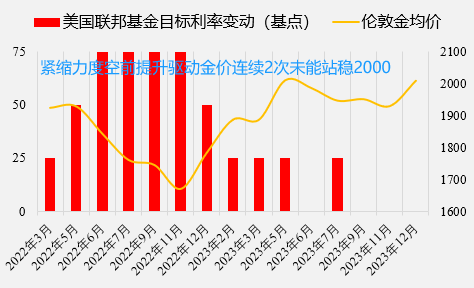

圖 5:緊縮力度空前提升驅動金價第二次衝擊2000美元失敗(資料來源:wind,一德宏觀戰略部)

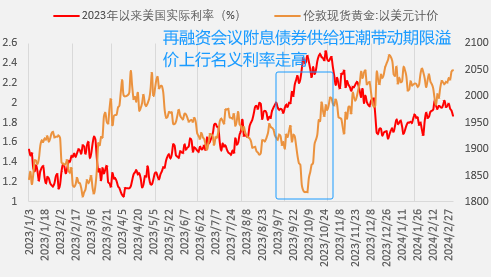

圖 6:期限溢價上行驅動美債利率新高金價第三次衝擊2000美元失利(資料來源:wind,一德宏觀戰略部)

圖 6:期限溢價上行驅動美債利率新高金價第三次衝擊2000美元失利(資料來源:wind,一德宏觀戰略部)

2. 第二次衝擊2000美元:俄烏衝突點燃市場避險情緒

進入2022年,經曆了2021年中對於“臨時性通脹”的誤判,美聯儲愈發意識到貨幣政策正常化迫在眉睫,但事後看足矣改變冷戰以來全球化趨勢的地緣衝突卻突然爆發。2月下旬俄烏衝突正式拉開帷幕,避險情緒一度達到頂峰,黃金順勢上衝2020年以來的次高點2079美元。隨後,西方國家開始對俄實施製裁,這對本已高企的通脹水平“火上澆油”,承認誤判的美聯儲開始逐漸加大緊縮力度,難以承受之重令金價於同年11月快速回落至1618美元,跌幅為22%,第二次衝擊2000美元從而宣告失敗。

3. 第三次衝擊2000美元:歐美銀行業危機致降息預期搶跑

2023年一季度,歐美銀行業危機浮出水麵,市場重燃危機持續放大進而引發經濟衰退的擔憂,市場一度定價降息周期至此拉開帷幕,對本已放緩加息步伐的美聯儲形成了考驗,受此影響金價第三次衝擊2000美元但依然受製於前高2089美元壓力。當此時,美聯儲經評估後認為銀行業危機總體影響適度,如期加息,以實際行動校準市場預期。隨後,8月財政部再融資會議付息債券發行規模顯著提升導致期限溢價走高,進而對推動美債利率上行,令黃金承壓調整至同年11月的1810美元,調整幅度為13%。

圖 7:降息交易正式登場令金價成功突破2000美元(資料來源:博易大師,根據公開信息整理,一德宏觀戰略部)

4. 第四次站穩2000美元:降息交易名正言順

2023年四季度去通脹進程明顯提速令美聯儲信心增強,官員們一改此前“無法排除進一步加息”的鷹派姿態,美聯儲主席鮑威爾在12月FOMC會後新聞發布會親承已開始討論降息,上述中線利好因素落地令黃金走高順理成章,降息交易驅動下紐期金第四次衝擊2000美元成功,並順勢創下2152美元曆史新高後小有回落,但仍然持穩於2000美元上方,2000整數關口曆經四次試探終告突破。

5. 2011年未及2000美元大幅回落

除去上述四次觸及2000美元關口而未能站穩的情形外,作為金價疫情前最為重要的頂部應屬2011年9月曾創下的1923美元,而自此之後的回落也被作為新千年以來金價唯一的“熊市”。為此,我們也有必要對其進行回顧,特別是找出推動其觸頂回落的因素所在。

2011年前三季度金價的上漲主要源於歐債危機及美國債務上限問題共同影響。隨著評級機構接連下調歐元區國家的信用評級,避險情緒支撐金價上行。而隨著逼近美國債務上限危機預計的X日(8月2日),當5月16日美國債務達到法定上限14.29萬億美元後,財政部開始采取非常規措施管理財政。7月31日,經過艱苦談判,兩黨終於在提高債務上限方麵取得共識。8月1日,美國國會通過提高美國債務上限和削減赤字的法案。8月6日,標普將美國長期主權信用評級由“AAA”降至“AA+”,為美國曆史上第一次主權信用評級被下調。在此期間,避險情緒持續發酵驅動金價在短短2個月的時間裏單邊上漲超20%。

隨著風險事件解決,避險情緒消退,市場重回基本麵定價。加速複蘇的經濟,貨幣政策由鬆轉緊等因素均令金價承壓,然而於2013年壓彎多頭最後一棵稻草的因素並非5月初時任美聯儲主席伯南克講話引發的“縮減恐慌”,事實上,早於金價4月大跌前,3月初被動觸發的財政自動減支機製(財政緊縮)應與金價下挫直接相關,這於當前的市場比較有借鑒意義。

03

3000美元——漫道雄關真如鐵

本次金價衝擊3000美元之旅嚴格意義上始於去年2月金價回踩2000美元一線再動啟動以來,近1年時間裏漲幅已近50%,紐約金最高點2973美元距離3000美元也僅一步之遙。其影響因素後續可能發生如下的演變:

宏觀維度方麵,“去美元化”敘事可能隨著俄烏衝突這一曠日持久地緣危機妥善解決而暫時休止,這需要滯後的央行購金數據予以確認。

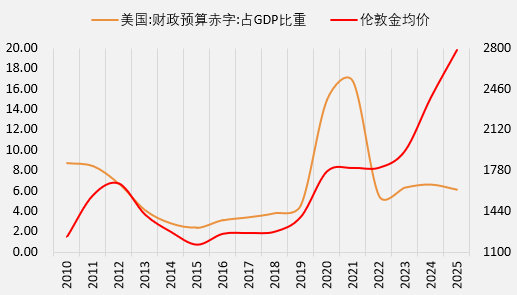

中觀維度方麵,財政緊縮與貨幣寬鬆力度減弱共同施壓金價。

微觀維度上,需要等到配置資金和投機資金的共振流出予以確認。

截至目前,宏觀維度暫難從此前黃金前數次破千之旅找到相似之處。但中觀層麵,2011年的經驗存在相對的借鑒意義,歐債危機及美國主權債務危機等風險事件堪比當前美國政府政策前景之不確定性,但財政與貨幣邊際從緊的趨勢終將發揮作用。而當前的市場氛圍從最近出現過與“2011年猶他州率先通過法案正式承認黃金和為法定貨幣”相類似的消息直接與“去美元化”的宏大敘事相結合便可見狂熱,因此我們認為短期紐期金在情緒影響下上探3000美元一線或非難事,但在上述相關影響因素作用下,“千點魔咒”必將演繹出古老而常新的故事。

圖 8:寬鬆力度邊際減弱對金價負麵影響終將顯現(資料來源:wind,一德宏觀戰略部)

圖 9:財政緊縮對金價負麵影響終將顯現(資料來源:wind,一德宏觀戰略部)

圖 9:財政緊縮對金價負麵影響終將顯現(資料來源:wind,一德宏觀戰略部)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。